Google, Apple Pay & Co. – Trend zum Mobile Payment nimmt Fahrt auf

Seit dem 11. Dezember ist mit Apple Pay in Deutschland ein weiterer mobiler Zahlungsanbieter auf dem Markt. Nun lässt sich in teilnehmenden Geschäften wie Tchibo, Esprit, vielen weiteren Ladengeschäften und in unzähligen Apps und Webseiten mit dem Bezahlsystem des amerikanischen Technikkonzerns bezahlen. Die Markteinführung von Apple Pay ist indes schon 4 Jahre her und das Bezahlsystem ist mittlerweile in 26 Ländern verfügbar – nun auch in Deutschland. Schneller als Apple war in Deutschland Google – mit dem Bezahlsystem Google Pay, mit dem sowohl online bei teilnehmenden Händlern als auch im Geschäft genutzt werden kann, wenn Kunden eines dieser Symbole am Kartenlesegerät bzw. an der Kasse sehen:

![]()

![]()

Die technische Basis für Mobile Payments stellt der NFC-Standard. Alle Smartphones, die über “Near Field Communication), also NFC, verfügen, sind somit mögliche Zahlungsgeräte.

Neben den großen amerikanischen Technologiekonzernen bieten aber auch noch einige andere Unternehmen so genannte “Mobile Payments” an. Unter anderem die Sparkasse mit ihrer App “Mobiles Bezahlen”. Dabei bleibt auch bei der Sparkasse der Erfolg nicht aus: Mittlerweile machen Zahlungen über die “Mobiles Bezahlen”-App über 5% aller Sparkassen-Transaktionen aus, hat GS1 Germany ermittelt.

Apple und Google Pay beschleunigen Trend

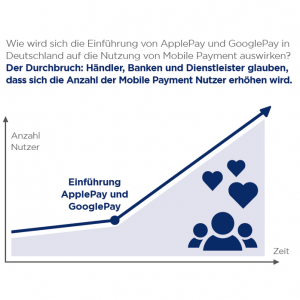

Generell ist die Stimmung in der Branche sehr gut, das ergeben regelmäßig Befragungen und neue Studien verschiedener Unternehmen und Forscher. Insbesondere durch die Deutschlandeinführung von Apple Pay und das schon etwas länger in Deutschland erhältliche Google Pay wird der Trend zum bargeldlosen Zahlen weiter verstärkt, glauben Händler, Markenartikelhersteller und Banken. Dies verdeutlicht dieses Schaubild, das ebenfalls von GS1 Germany ermittelt und grafisch dargestellt hat.

Dies ist auch nicht verwunderlich, da nach Angaben der Händler Mobile Payments durch die Nutzung mobiler zahlungsarten die Dauer für den Zahlungsvorgang in 80% der Fällen senken können. Dies resultiert in höherer Kundenakzeptanz, weniger Wartezeiten an den Kassen und einen bequemeren Zahlungsprozess.

Welche Risiken sind mit Mobile Payment verbunden?

Jedoch machen sich Nutzer dadurch auch immer mehr selbst zum gläsernen Bürger. Die Datensicherheit solcher Bezahlsysteme wird zwar von den Herstellern der Dienste angepriesen, wie es wirklich um die Sicherheit steht, ist allerdings noch nicht ausreichend bewiesen. In jedem Falle erlauben wir den Herstellern der Zahlungsabwicklungssysteme Zugriff auf unser Leben, unsere Daten und unsere Einkäufe und damit Interessen.

Ob der einzelne Verbraucher diesen “Tausch” eingehen möchte – Bequemes, einfaches, schnelles Zahlen aus der App – gegen die Bereitstellung von eigenen Daten – das wird jeder Kunde in Zukunft selbst entscheiden müssen.

“Zahlungen aus Versehen” – gibt es so etwas?

Darüber hinaus sorgen sich viele Nutzer darüber, dass “versehentliches Bezahlen” durch den Funkstandard möglich wird. Gehen wir etwa an einer Kasse vorbei und ein anderer Zahlvorgang ist gerade aktiv, fragen sich viele Menschen, ob dann eine Zahlung über das eigene Handy möglich wird, da dieses in der Nähe ist. Das ist allerdings beruhigender Weise nahezu unmöglich. Für einen Bezahlvorgang wird eine Distanz von maximal 5 cm benötigt und bei Zahlungen über 25 Euro wird zusätzlich eine PIN o.ä. abverlangt. Somit sind “Zahlungen aus Versehen” nahezu unmöglich.

Wir werden weiter am Thema Mobile Payment dranbleiben und noch im kommenden Jahr den ein oder anderen Artikel dazu veröffentlichen. Allgemein bleibt der Eindruck, dass der Trend Mobile Payment nicht ohne Grund momentan an Fahrt aufnimmt. Es bietet einfach eine effizientere, bequemere Zahlungsmöglichkeit, als dass es Bargeld uns bieten kann. Mit allen Vorteilen kommen natürlich aber auch Nachteile, im Falle der unbaren Zahlungen oft, wie auch hier, das Manko der fehlenden Datensicherheit und Übersicht. Eine interessante Frage ist hier auch, welchen Einfluss die seit Mai verschärften Datenschutzgesetze der EU (“DSGVO”) auf Mobile Payment noch haben werden und inwieweit die Kunden die Kontrolle und Einsicht über die gesammelten Daten haben (werden).

Quellen für Informationen, Statistiken und Bilder:

GS1 Germany:

https://www.gs1-germany.de/gs1-solutions/mobile-commerce/mobile-payment/

https://www.gs1-germany.de/fileadmin/gs1/basis_informationen/mir_studie2018_die_12kernergebnisse_payment.pdf

Apple Newsroom:

https://www.apple.com/de/newsroom/2018/12/apple-pay-launches-in-germany/

Google Pay:

https://pay.google.com/intl/de_de/about/

https://pay.google.com/intl/de_de/about/where-to-use/

T-Online:

https://www.t-online.de/digital/handy/id_84282368/bezahlen-per-smartphone-wie-sicher-oder-sinnvoll-sind-mobile-payment-apps-.html

sowie eigene Informationen.

Bildquellen: Apple, Google, GS1 Germany (Schaubild).

Pingback: Jens Weidmann, würdest Du dich als einen Verfechter des Bargelds bezeichnen? - Abschaffung und Zukunft des Bargelds - Infos und Diskussion